Autore: Daniel Zecchinel

Data di pubblicazione: 09 luglio 2025

MUTUO E SURROGA CON WIDIBA, LA GUIDA PRATICA

Ultimo aggiornamento: Luglio 2025 - Tempo di lettura: 8 minuti

Nel panorama creditizio attuale, caratterizzato da tassi fissi intorno al 2,75% (IRS 30A 2,75% + Spread) per mutui trentennali e un incremento del 40% delle surroghe nel primo trimestre 2025, molti proprietari stanno valutando nuove opportunità di finanziamento.

Questa guida analizza in dettaglio le soluzioni mutuo e surroga di Banca Widiba, fornendoti strumenti pratici per calcolarne la convenienza e una lista di documenti necessari per avviare una nuova pratica.

Perché considerare Widiba per Mutui e Surroghe nel 2025

Widiba, Banca digitale del Gruppo MPS, si distingue per il suo approccio altamente digitalizzato. Particolarmente interessante è l'azzeramento dei costi di perizia e istruttoria per le operazioni di surroga, i tempi di erogazione risultano mediamente più rapidi rispetto al mercato tradizionale grazie alla digitalizzazione dei processi.

Il momento appare favorevole per chi ha contratto mutui tra il 2022 e il 2023 a tassi più elevati o per chi sta valutando l'acquisto di una nuova casa.

Come calcolare la rata: guida passo-passo

Il calcolatore ufficiale Widiba (🔗clicca QUI) offre tre simulazioni:

- calcolo rata per nuovo mutuo,

- valutazione convenienza surroga da altra banca,

- simulazione personalizzata in base al reddito.

Requisito importante: il mutuo Widiba è riservato ai titolari di conto corrente da almeno 3 mesi. Se non hai ancora un conto Widiba, puoi aprirlo cliccando qui oppure contattandomi per una consulenza personalizzata - trovi il link alla fine dell'articolo.

Parametri per una Simulazione Realistica

Per aumentare le probabilità di approvazione, mantieni il rapporto rata/reddito entro il 30%. Questo criterio è fondamentale nella valutazione creditizia di tutte le banche.

Il sistema fornisce TAN, TAEG e rata mensile in pochi secondi.

Esempi pratici

NUOVO MUTUO

Prima casa - Tasso fisso:

- Importo: 170.000 €

- Durata: 30 anni

- TAN fisso: 3,07%, TAEG: 3,18%

- Rata mensile circa 723€

Prima casa - Tasso variabile:

- Importo: 170.000 €

- Durata: 30 anni

- TAN variabile: 2,43%, TAEG: 2,52%

- Rata mensile circa 665€

SURROGA

Tasso fisso:

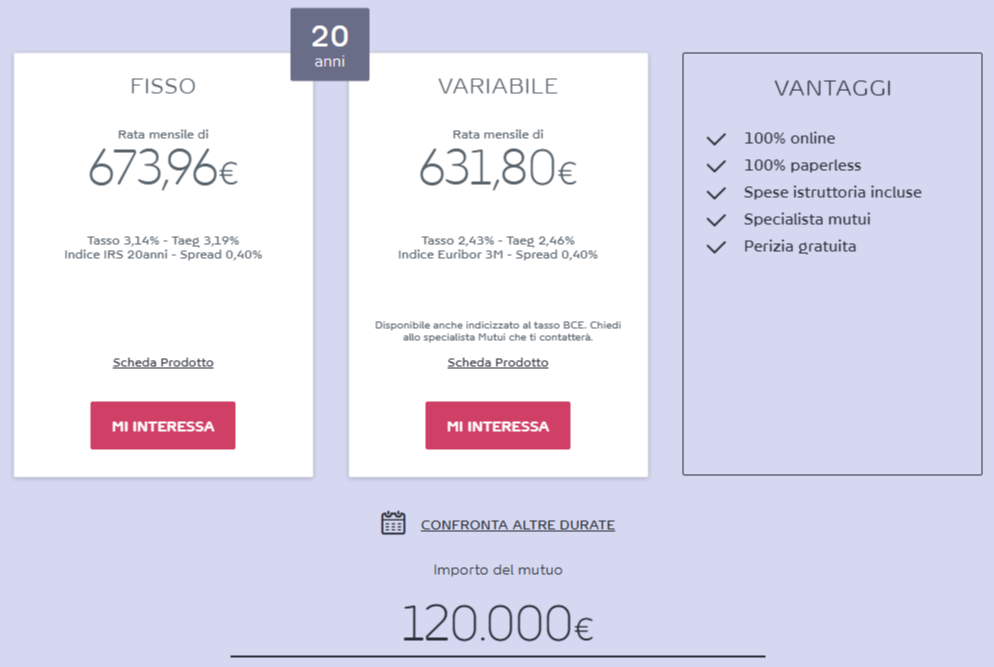

- Residuo mutuo: 120.000 €

- Durata residua: 20 anni

- Situazione attuale: rata 750€ al mese con tasso 4,5%

- Con surroga Widiba fisso: rata 674€ al mese (TAN 3,14%, TAEG 3,19%)

- Beneficio: risparmio stimato di 76€ al mese (912 € l'anno)

Tasso variabile:

- Residuo mutuo: 120.000 €

- Durata residua: 20 anni

- Situazione attuale: rata 750€ al mese con tasso 4,5%

- Con surroga Widiba variabile: rata 620€ al mese (TAN 2,43%, TAEG 2,46%)

- Beneficio: risparmio stimato di 136€ al mese (1560 € l'anno)

Gli esempi sono rappresentativi e basati su condizioni di mercato aggiornate a luglio 2025. TAN e TAEG hanno valore indicativo in quanto soggetti a variazioni dell'indice di riferimento.

Surroga vs Nuovo mutuo: il confronto

Caratteristiche (e vantaggi) della Surroga

La surroga Widiba presenta costi particolarmente contenuti grazie alla gratuità di perizia e istruttoria, mentre l'imposta sostitutiva è completamente esente. L'atto notarile segue una procedura semplificata con costi sostenuti dalla banca, il cliente può scegliere il notaio in totale autonomia. I tempi di erogazione si attestano mediamente tra 30 e 45 giorni, mantenendo la conservazione della detraibilità fiscale degli interessi già maturata. Interessante anche la possibilità di cambiare tipologia di tasso, da variabile a fisso o viceversa, secondo le proprie esigenze. L'assicurazione incendio e scoppio è gratuita e gestita direttamente dalla banca.

Caratteristiche del Nuovo Mutuo

Il nuovo mutuo presenta una struttura di costi differente, con spese di istruttoria di 700€ e perizia di 300€ (entrambe trattenute dall'importo erogato). L'imposta sostitutiva varia dallo 0,25% per la prima casa al 2% per altre destinazioni, mentre l'atto notarile prevede un rogito completo. Le tempistiche si estendono a 45-60 giorni per la maggiore complessità della valutazione creditizia, con detraibilità fiscale riservata esclusivamente alla prima casa. L'importo minimo finanziabile è di 50.000 euro, mentre il massimo è di 1.000.000 euro.

Quando Conviene (o no) la Surroga

La surroga risulta vantaggiosa quando il nuovo tasso è inferiore di almeno 50 punti base (0,5%) rispetto all'attuale, con una durata residua superiore ai 5 anni del piano di ammortamento. Con Widiba, l'assenza di costi diretti per il cliente (perizia gratuita, istruttoria gratuita, atto notarile pagato dalla banca) rende la convenienza immediata anche con differenziali di tasso più contenuti. Se la situazione creditizi è peggiorata rispetto al momento della stipula originaria, c'è il rischio di ottenere condizioni meno favorevoli, infine se si prevede di vendere l'immobile entro 2-3 anni, l'operazione potrebbe non risultare conveniente.

Documentazione richiesta e tempi di approvazione

La richiesta di mutuo o surroga Widiba richiede documentazione specifica che varia secondo la tipologia di richiedente e operazione. Una preparazione accurata di tutti i documenti accelera significativamente i tempi di istruttoria, che mediamente si attestano sui 30-45 giorni per le surroghe e 45-60 giorni per i nuovi mutui.

La documentazione si divide in tre categorie principali: documenti anagrafici (carta d'identità, tessera sanitaria, certificati di residenza e stato civile), documenti reddituali (buste paga, Certificazione Unica, dichiarazioni dei redditi, estratti conto) e documenti immobiliari (planimetria catastale, visura, titolo di provenienza, eventuali titoli abilitativi).

Per lavoratori autonomi e società sono necessari ulteriori documenti come Modelli Unici, bilanci e visure camerali.

Risparmia tempo e richiedi la checklist creata appositamente per la tua richiesta (dipendente, autonomo, surroga, nuovo mutuo). Puoi richiederla subito cliccando qui!

Domande frequenti su mutui e surroghe Widiba

Importi e Finanziabilità

Qual è l'importo finanziabile?

- Nuovo mutuo: da 50.000€ a 1.000.000€ (fino all'80% del valore immobile)

- Surroga: da 80.000€ a 1.000.000€ (fino all'80% del valore immobile)

Ci sono limitazioni sulla destinazione d'uso?

Le condizioni migliori si applicano per prima casa. Per seconde case o investimenti, tassi e condizioni possono variare.

Tempi e Procedure

Quanto dura l'iter?

- Surroga: 30-45 giorni dal momento di invio documentazione completa

- Nuovo mutuo: 45-60 giorni per la maggiore complessità valutativa

È possibile cambiare tipologia di tasso? Sì, la surroga permette di passare da tasso variabile a fisso o viceversa.

Costi e Assicurazioni

Quali sono i costi effettivi?

- Surroga: perizia e istruttoria gratuite, atto notarile pagato dalla banca, imposta sostitutiva esente

- Nuovo mutuo: istruttoria 700€, perizia 300€, imposta sostitutiva 0,25%-2% secondo destinazione

Come funziona l'assicurazione?

- Surroga: incendio e scoppio gratuita gestita da Widiba

- Nuovo mutuo: polizza obbligatoria Mutuo Coperto Incendio Casa con premio di €0,245 per ogni €1.000 assicurato annuo

Tassi

Qual è la differenza tra TAN e TAEG?

- TAN: tasso nominale applicato al capitale

- TAEG: include tutte le spese accessorie (istruttoria, perizia, assicurazioni obbligatorie)

Leggi tutte le FAQ dal sito ufficiale Widiba. Clicca QUI

Mercato mutui: previsioni secondo trimestre 2025

Le previsioni per l'estate 2025 sono particolarmente incoraggianti. La BCE ha già tagliato i tassi di riferimento otto volte in poco più di un anno, portando il tasso al 2,00% a giugno.

Euribor in Discesa

Le previsioni indicano un consolidamento dell'Euribor a 3 mesi al 2,00%, con una tendenza di un ulteriore discesa entro dicembre. Per i mutui variabili esistenti significa rate mensili più leggere entro i prossimi mesi.

Il mercato prevede erogazioni in crescita, nel primo trimestre del 2025, oltre un terzo delle nuove richieste di mutuo ha riguardato la surroga, trend che dovrebbe intensificarsi nei mesi estivi con la stabilizzazione dei tassi.

Prossimi pasi

La valutazione di un mutuo o surroga Widiba richiede un'analisi che consideri la situazione finanziaria, gli obiettivi a medio-lungo termine, il confronto con alternative di mercato e i costi dell'operazione.

Prima di procedere, è consigliabile completare una simulazione, confrontare altre proposte bancarie, valutarle con un consulente specializzato e preparare tutta la documentazione necessaria per accelerare i tempi di istruttoria.

L'approccio digitale di Widiba può offrire vantaggi significativi in termini di tempi e costi, ma la decisione finale deve basarsi su una valutazione che tenga conto di tutti gli aspetti economici e finanziari coinvolti.

Se vuoi ricevere maggiori informazioni, invia lo screen della tua simulazione e richiedi via WhatsApp la checklist dei documenti da presentare per avviare una nuova pratica di mutuo. Clicca qui per aprire la chat!

Disclaimer: Contenuto con finalità informative. Gli esempi sono rappresentativi e possono variare secondo le condizioni di mercato e il profilo del cliente. Banca Widiba si riserva la valutazione dei requisiti e del merito creditizio. Per condizioni complete, TAEG aggiornati e documentazione contrattuale consultare www.widiba.it sezione Trasparenza.

Per una consulenza personalizzata sui prodotti Widiba, contatta un consulente abilitato.

Fonti:

- BCE, comunicati ufficiali su politica monetaria, aprile-luglio 2025

- CRIF – Trend Mutui Italia 2025 Q2

- ABI Monthly Outlook – Giugno 2025

- Simulazioni reali da calcolatore mutui Widiba (luglio 2025)

Nota redazionale: Articolo creato mediante strumenti di Intelligenza Artificiale. Idea, elaborazione e controllo dei contenuti sono gestiti autonomamente. Modelli utilizzati: GPT-4.0, Claude Sonnet 4.

Passa al livello successivo

Con la mia consulenza finanziaria avrai a disposizione tutto il supporto di cui hai bisogno per pianificare i tuoi obiettivi e investire in modo sicuro, specifico e consapevole.

Richiedi una consulenza